Eliana Scialabba y Jeremías Morlandi

“No pienso que sea una exageración decir que la historia

es por mucho una historia de la inflación,

por lo general las inflaciones diseñadas por gobiernos

para beneficio de los gobiernos”.

Friedrich A. Von Hayek

1. INTRODUCCION

La inflación no deja de acelerarse mes a mes. En febrero la variación del nivel general de precios fue de 4.7% respecto a enero, y 52.3% respecto al mismo mes del año anterior. De esta forma, acumula 8.8% en los dos primeros meses del año. Aunque lo más preocupante es el rubro alimentos y bebidas, que se incrementó un 7.5% en febrero, acumula una suba del 12.8% en lo que va de 2022, y representa entre el 25% y 35% del gasto de los hogares, según la región.

Si bien desde el Ejecutivo tratan de poner un parche sobre otro, el problema se agrava cada vez más debido a que tal el problema no surge de la “especulación” de los empresarios, los grupos concentrados y “antipatria” y demás enemigos imaginarios que sostienen los economistas oficialistas en su discurso, sino que, tal como planteamos en CEEAXXI (2020), “los crónicos déficits fiscales a los que se encuentra sometida argentina nos ha llevado a alternar entre financiamiento vía endeudamiento o emisión monetaria. Ambas no han permitido sortear el problema de las altas tasas de inflación, las cuales generan mayor incertidumbre a nivel de políticas económicas”[1].

De esta forma, dada la dinámica fiscal de Argentina, cuando se “libera” (al menos parcialmente) al banco central (BCRA) del financiamiento monetario del déficit, el país debe incrementar su stock de deuda, dando lugar a la “aritmética desagradable”, concepto acuñado por Sargent y Wallace (1981)[2], quienes plantean que sin ajuste fiscal se puede tener un menor nivel de inflación en el período actual aumentando el endeudamiento, pero éste nivel de inflación se incrementará en el siguiente, porque cuando no haya posibilidad de seguir tomando deuda, el BCRA deberá volver al escenario de “dominancia fiscal”, cediendo sus funciones y convirtiéndose en un organismo emisor de billetes y monedas que compensen las necesidades financieras del Tesoro Nacional.

Asimismo, es importante recordar que Argentina ensayó un retorno a un escenario de dominancia monetaria durante los últimos meses del 2018 y hasta agosto del 2019, cuando el BCRA dispuso que la base monetaria no aumentaría y que cesarían los Adelantos Transitorios al Tesoro. Este programa, que el gobierno cumplió de forma satisfactoria logrando una desaceleración en los aumentos de precios, culminó tras las Primarias Abiertas Simultáneas y Obligatorias (PASO) del 2019, desanclando las expectativas de los agentes y ocasionando que la inflación comenzara un nuevo período ascendente.

En este contexto, en el presente informe analizamos la dinámica del mercado de dinero durante el gobierno de Alberto Fernández en un escenario de “dominancia fiscal”. Por un lado, estudiamos la evolución de la base monetaria neta de esterilización (que refleja el dinero en circulación), enfocándonos en la emisión realizada con objeto de operar con el Tesoro Nacional, como también su stock y su tasa de crecimiento, mientras que por otra parte analizamos la evolución de los pasivos remunerados del BCRA (déficit cuasifiscal) que actúan como instrumento de “contención” de la inflación. Por último, calculamos la relación existente entre la base monetaria y los pasivos remunerados, a fin de mostrar como cada vez existe más deuda del BCRA por cada peso emitido. Esto se traduce en una presa de contención a punta de estallar, en la medida que el ratio se vaya incrementando, y la inflación continúe su tendencia alcista.

2. EMISION MONETARIA Y ESTERILIZACION DESDE DICIEMBRE DE 2019

Dentro de los factores de variación de la base monetaria, se cuentan con tres grandes sectores con los que el BCRA realiza operaciones: con el Tesoro Nacional, que analizamos en este informe; con el resto del mundo, que implica la compra o venta de divisas en poder de la autoridad monetaria (reservas internacionales) y con las instituciones financieras.

De acuerdo con la tabla precedente, se observa que parte importante de la expansión monetaria del BCRA se explica por el incremento de operaciones con el Tesoro Nacional en concepto de Adelantos Transitorios, Transferencias de Utilidades y Resto. Si bien parecen conceptos distintos, en su génesis todos se tratan de monetización del déficit fiscal.

No obstante, existe una limitación para el otorgamiento de Adelantos Transitorios al BCRA, según la Carta Orgánica del BCRA[3] y sus modificaciones[4], en la que según el artículo 11: “El banco podrá hacer adelantos transitorios al Gobierno nacional hasta una cantidad equivalente al 12% de la base monetaria (…) Podrá, además, otorgar adelantos hasta una cantidad que no supere el 10% de los recursos en efectivo que el Gobierno nacional haya obtenido en los últimos doce meses (…) Deberán ser reembolsados dentro de los doce meses de efectuados. Si cualquiera de estos adelantos quedase impago después de vencido aquel plazo, no podrá volver a usarse esta facultad hasta que las cantidades adeudadas hayan sido reintegradas (…).

De esta forma, durante los primeros trimestres se da una fuerte expansión de la monetización a través de Adelantos Transitorios, que luego deben contraerse para “cerrar contablemente”, dando lugar a la Transferencia de Utilidades, que es un concepto también contable, e implica que las ganancias / pérdidas derivadas de la suba / baja de la cotización del tipo de cambio oficial deben ser transferidas al Tesoro Nacional. En tanto, en Resto, se ubica todo lo que queda exceptuado de estas dos operaciones.

Esta expansión monetaria por encima de las necesidades del mercado real (con una economía estancada y una demanda de dinero que hasta se contrae en términos reales, a pesar de la alta nominalidad) obliga al BCRA a sacar de circulación, al menos parcialmente, el excedente de dinero emitido. En el siguiente gráfico se muestra que no sólo se incrementó un 112% la base monetaria entre diciembre de 2019 y febrero de 2022, sino que la dinámica de los pasivos remunerados (Pases Netos y Leliqs) fue mucho más explosiva (+312%), generando presiones adicionales no solo sobre la variación del nivel general de precios, sino también sobre la inflación reprimida.

Por lo tanto, cuando asumió Alberto Fernández el stock de base monetaria totalizaba $1.734.073 millones, mientras que los pasivos remunerados del BCRA alcanzaban los $1.160.412 millones. Han pasado más de dos años, y la dinámica ha sido cada vez menos sostenible, ya que en febrero de 2022 el stock de base monetaria alcanzó los $3.672.002 millones y el de pasivos remunerados los $4.777.419 millones.

De esta manera, según se muestra en el gráfico, en diciembre de 2019 el ratio pasivos remunerados / base monetaria (para saber la relación entre la cantidad de dinero en circulación y reservas bancarias y la deuda del BCRA) era de 0.67, lo que implicaba que por cada $1 había $0,67 de deuda del central, mientras que a febrero de este año este ratio llegó a $1 por $1,30 de pasivos remunerados, duplicándose la deuda cuasifiscal por peso emitido.

3. ESCENARIO FISCAL

Es importante entender que es el desequilibrio fiscal lo que lleva al escenario monetario descripto. Cualquier plan que hubiera tenido el equipo económico respecto al rumbo de la situación fiscal y monetaria del país se vio shockeado, al igual que todos los países del mundo, por la pandemia del Covid-19, originada en Wuhan, China, a finales del 2019.

La actividad económica, que no presentaba valores positivos desde julio 2019, se desplomo en los meses siguientes. Con el Aislamiento Social, Preventivo y Obligatorio (ASPO) que entró en vigencia en Argentina el 20 de marzo del 2020, se redujo el consumo y muchos rubros permanecieron con trabajo nulo o muy escaso. En el mes de marzo, el EMAE marcó una contracción del 11,5% interanual; en abril, cayó 26,4% interanual y en mayo, 20,6% interanual. Recién en septiembre los valores de caída fueron menores al 10%, aunque a partir de mayo empezaron a verse recuperaciones en los niveles desestacionalizados.

Este desplome de la actividad tuvo su correlato en una caída de ingresos por parte del Estado, cuya recaudación impositiva tuvo, en el mes de abril, una caída real de más de 37 puntos; en mayo, de 22 puntos; y en junio de 16 puntos. Recién en septiembre se volverían a ver incrementos reales positivos. La caída final terminaría siendo del 10,3% para todo el 2020.

Como contrapartida, el gobierno comenzó una extensa campaña de subsidios para contrarrestar los efectos del ASPO que había impuesto, aunque sin reducir el gasto estatal existente para redireccionar los fondos. En concreto, desde el mes de abril y en los meses siguientes, se evidenciaron aumentos interanuales de los gastos corrientes de entre el 60% y el 97%. Así las cosas, el resultado primario, que había registrado un déficit del 0,96% del PBI en 2019 ($208.766 millones), se disparó hasta un déficit del 6,5% del PBI ($1,7 billones).

Al iniciar el año 2021, el Gobierno decidió que algunas ayudas sociales que habían comenzado durante la pandemia, concretamente el Ingreso Familiar de Emergencia y el Programa ATP para empresas, no serían continuados. El argumento que se encontró fue el hecho de que la economía venía mostrando una recuperación heterogénea, y con esto había que atender la necesidad de equilibrar las cuentas fiscales y disminuir las transferencias del BCRA al Tesoro.

A pesar de esta concepción, las cuentas fiscales continuaron en rojo en la mayor parte de los meses de 2021. Solamente en los meses de enero, mayo y septiembre el Sector Público Nacional (SPN) mostró resultados primarios superavitarios. El mes de mayo logra superávit a través del impacto del Impuesto Solidario que comenzó a regir a partir del 2021 y, en particular, al mes de septiembre se le suma el ingreso de los Derechos Especiales de Giro (DEG), enviados por el FMI para amortiguar los efectos de la pandemia, que iba a utilizarse, en principio, para cancelar obligaciones con organismos internacionales, pero, tras la derrota en las elecciones PASO 2021, el Gobierno optó por volcarla a incrementar el gasto corriente.

El gráfico anterior ilustra la evolución del resultado primario del SPN, las transferencias al Tesoro y los Gastos Corrientes Primarios. Estos últimos, comenzaron el año 2021 totalizando 581.687 millones de pesos y para el mes de junio, pre-elecciones, ya habían llegado a más de $900.000 millones. Hubo una merma en julio y agosto, descendiendo a poco más de 850 mil millones de pesos, pero en septiembre repuntaron nuevamente para superar los 1,2 billones de pesos en diciembre. En el primer bimestre del 2022 se encuentran por encima de los $900.000 millones.

4. CONTEXTO INFLACIONARIO

Con respecto a los números de inflación en el período analizado, había avanzado al 4,3% en diciembre de 2019, pero fue descendiendo conforme avanzaba el aislamiento hasta posicionarse en alrededor del 2%. Luego comenzó su escalada y terminó en 4% el año 2020 para posteriormente descender al 3,5% mensual a mediados del 2021 y volver a incrementarse hasta tocar 4,7% en febrero del 2022.

¿Hemos visto todo? Cabe preguntarse por qué el pasaje de dominancia monetaria a dominancia fiscal, junto con los incrementos de base monetaria y pasivos remunerados, todavía no se trasladó a inflación de forma más fuerte y acelerada.

En torno a este punto, se destacan algunas cuestiones. En primer lugar, sí hubo incremento en los precios. Si bien en Argentina se ha normalizado tener inflaciones en torno al 2% mensual, la realidad es que dista mucho de los escenarios macroeconómicos de la mayoría de los países del mundo. Sumado a esto, la pregunta enfatiza la palabra todavía, dado que, no se descarta que toda esa masa de dinero volcada a la economía pueda tener efectos más severos sobre los precios en el futuro.

Más allá de este punto, en este trabajo (como ya debería hacerse universalmente) se toma como válida la Teoría Cuantitativa del Dinero, que establece que M ∗ V = P ∗ Q. En este modelo, se asume que la velocidad de circulación del dinero (V) y las cantidades producidas o el ingreso (Q o Y) son constantes. Por lo tanto, M = P. Es decir, las variaciones en la cantidad de dinero se trasladarán a variaciones en el precio.

Sin embargo, en el período que estamos analizando, ni V ni Q se han mantenido constantes en el corto plazo. Las restricciones a la circulación que imperaron durante 2020 y en algunos momentos del 2021, hicieron que la circulación del dinero se viera reducida y, aunque no es el punto de este trabajo analizar en qué cuantía, gran parte del país estuvo en aislamiento, sin poder circular, a pesar de que los medios electrónicos de pago pudieron haber contribuido a un menor descenso en la circulación. Por otro lado, la producción tampoco se mantuvo constante en el corto plazo. Se produjo un fuerte derrumbe en el segundo y tercer trimestre del año 2020, tras lo cual, conforme la circulación volvía a los niveles normales, también la producción comenzaba una recuperación. Estos dos factores, a juicio de esta tesis, provocaron un menor impacto en los precios evidenciado hasta el momento de finalización del período.

En segundo lugar, se puede indicar que existen otros factores que frenan, aunque transitoriamente, el impacto de la emisión en los precios. Está claro que los controles de precios y tarifas no sirven, dado que existe evidencia acerca de la incompetencia de estas medidas. No obstante, en el corto plazo, como también se evidenció en el año 2007, pueden tener un impacto de freno en la inflación, aun a sabiendas que, en el mediano plazo, habrá necesidad de levantarlos o de caer en el desabastecimiento, con lo cual se corregirán los precios al alza.

En tercer lugar, los controles en el mercado único y libre de cambios, también transitoriamente, colaboran en este sentido. Las barreras, cada vez más fuertes, que han impuesto el BCRA y la Comisión Nacional de Valores (CNV) para acceder al mercado de divisas han generado que los ahorristas mantengan, aun en tasa real negativa, inversiones en pesos. Dichos depósitos se trasladan luego a los mecanismos de esterilización. Al respecto de este punto, no debe descartarse que, de producirse una crisis política severa, dichas inversiones se trasladen a mecanismos de dolarización (juzgados por el mismo BCRA como ¨ilegales”), y que la autoridad monetaria no tenga otra alternativa más que cancelar contra emisión monetaria dichos pasivos.

Se podría, incluso, recurrir a un análisis contra fáctico. ¿Qué hubiera ocurrido si la pandemia no hubiera existido? Por un lado, no hubiese habido reducción de la circulación de dinero. Como contrapartida, se puede indicar que, si bien es cierto que no está claro que hubiera existido una suba tan fuerte del gasto público, se debe tener en cuenta que los mercados internacionales de deuda se encontraban cerrados desde 2018. Con un gobierno de perfil poco amigable para el mercado y sin planes de reducción del gasto público, aún con el acuerdo con los bonistas privados, no hubiese habido margen para la financiación del déficit con deuda, por lo que el BCRA debería haber continuado con su monetización. Sumado a esto, los dos ingresos extraordinarios que permitieron cuentas fiscales más ordenadas en 2021 no hubieran existido tampoco. El FMI no hubiese enviado más DEG ni tampoco hubiera habido margen para crear un impuesto extraordinario.

5. CONSIDERACIONES FINALES

Analizando los datos presentados es imposible seguir negando que la inflación es un fenómeno monetario, aunque desde que el dinero se imprime y este exceso de oferta se traslada a los precios puedan pasar entre 12 y 18 meses, según la evidencia empírica al respecto.

No obstante, como se ha analizado en el trabajo, este impacto sobre la tasa de variación del nivel general de precios se debe a que la expansión de la oferta de dinero no va acompañada por un alza en la demanda monetaria, ya que solo obedece a las necesidades de recursos del Tesoro Nacional. Muestra de eso, observamos que los meses donde más crecen el gasto y el déficit primario, coinciden con los meses donde más se incrementan las transferencias al gobierno por parte del BCRA.

Además, es importante destacar, que cuando en lugar de operar con el sector público, el BCRA realiza operaciones con el sector externo o instituciones financieras, estas incrementan el activo realizable del ente emisor, ya sea a través del incremento de las Reservas Internacionales o el Crédito Interno a favor del BCRA, mientras que los Adelantos Transitorios sólo aumentan el activo, pero este es irrealizable, debido a que en “dominancia fiscal” la autoridad monetaria pierde su independencia y autarquía, y se convierte en un apéndice del Tesoro Nacional, contra el que no puede ejecutar su deuda. En el único momento de la historia donde no hubo inflación desde la creación del BCRA fue durante la vigencia del Plan de Convertibilidad, ya que además del tipo de cambio fijo, una de sus principales anclas cambiarias era la prohibición de la monetización del déficit fiscal.

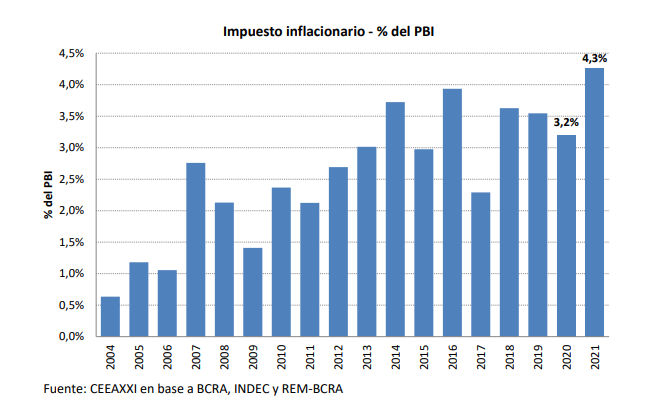

Si bien desde el gobierno todos los días dicen estar luchando por la inflación, los parches cada vez duran menos, y la acumulación de décadas de políticas fiscales inconsistentes llevadas a cabo en el país, es lo que nos hace cada vez más pobres en términos de poder adquisitivo. Tenemos un desafío por delante, y es imponer en la sociedad que la inflación no es una suba de los precios de los bienes y servicios, sino que es una pérdida del valor del dinero, que es un bien que opera bajo las mismas leyes de oferta y demanda como cualquier otro.

[1] CEEAXXI y ESDePF, (2020), “Un plan de gobierno para transformar Argentina”. 1era edición E-book. Editorial Tempus Fugit ISBN 979-997-86-9472-6

[2] Sargent, T., & Wallace, N., (1981), Some Unpleasant Monetarist Arithmetic. Federal Reserve Bank of Minneapolis Quarterly Review.

[3] BCRA (2012), Carta Orgánica, Ley 24.144 http://www.bcra.gov.ar/pdfs/bcra/cartaorganica2012.pdf

[4] BCRA (2012), Modificación de la Carta Orgánica, Ley 26.739 http://servicios.infoleg.gob.ar/infolegInternet/anexos/195000-199999/195621/norma.htm